3월~5월에 잔업을 많이 하면, 다음 1년간의 원천징수금액이 증가한다고?

지금 다니는 회사는 월급 고지서를 따로 주지 않고 디지털로 사내 시스템에서만 확인이 가능해서, 개인적으로 월급 내역을 이렇게 엑셀로 정리하고 있다.

원천징수 되는 부분은 알아서 잘 계산되어 나가는 거겠거니 하고 크게 신경을 쓰지 않고 있었는데, 동료들과 이야기를 하다가 3월~5월에 잔업을 많이 하면 하반기부터의 건강보험료, 후생연금의 원천징수 금액이 높아진다는 이야기를 듣게 되었다. 그래서 그 두 개의 원천징수금액은 대체 어떻게 정해지길래 3월~5월에 잔업을 많이 하면 안 된다는 건데! 하고 알아본 내용을 적어보겠다.

건강보험료와 연금보험료

건강 보험료

일본의 건강 보험료에는 국민건강 보험과 협회건강보험 2종류가 있다.

국민건강보험 (国民健康保険, こくみんけんこうほけん)

국민건강보험은 주로 자영업자, 프리랜서, 학생, 그리고 퇴직자 등 직장이 없는 사람들이 가입하는 보험이다. 이 보험의 보험료는 개인의 소득에 따라 결정되며, 지역 자치단체가 관리한다. 보험료는 매년 소득에 따라 계산되며, 소득이 낮은 사람에게는 일정 부분 감면 혜택이 주어지기도 한다. 국민건강보험에 가입한 사람들은 병원 방문 시 보험 적용을 받아 의료비의 일부만 부담하게 된다.

협회건강보험 (協会けんぽ, きょうかいけんぽ)

협회건강보험은 주로 회사에 소속된 근로자와 그 가족을 대상으로 하는 보험이다. 이 보험은 근로자가 소속된 회사와 협회가 공동으로 관리하며, 보험료는 근로자와 고용주가 절반씩 부담한다. 보험료는 근로자의 월급을 기준으로 계산되며, 매월 급여에서 자동으로 공제된다. 협회건강보험에 가입한 근로자는 병원 방문 시 보험 적용을 받아 의료비의 일부만 부담하게 된다.

연금 보험료

일본의 연금에는 국민연금과 후생연금 2종류가 있다.

국민연금 (国民年金, こくみんねんきん)

국민연금은 모든 일본 국민이 의무적으로 가입해야 하는 기초 연금 제도이다. 만 20세부터 만 60세까지의 모든 사람, 즉 자영업자, 학생, 프리랜서, 무직자 등을 포함한 모든 국민이 가입 대상이다.

- 보험료: 국민연금의 보험료는 고정된 금액으로, 매년 정부에 의해 결정된다. 소득이 낮은 사람에게는 보험료 감면 혜택이 주어진다.

- 수령액: 연금 수령액은 납부 기간과 납부 금액에 따라 결정된다. 최소 10년 이상 보험료를 납부해야 연금을 받을 수 있다.

- 혜택: 국민연금은 노령연금뿐만 아니라 장애연금, 유족연금 등의 형태로도 지급된다.

후생연금 (厚生年金, こうせいねんきん)

후생연금은 주로 회사에 소속된 근로자와 공무원을 대상으로 하는 연금 제도이다. 국민연금에 추가로 가입되는 형태로, 기본적으로 국민연금과 함께 적용되어 두 제도의 혜택을 동시에 받을 수 있다.

- 보험료: 후생연금의 보험료는 근로자의 월급을 기준으로 계산되며, 근로자와 고용주가 절반씩 부담한다. 근로자의 월급에서 자동으로 공제된다.

- 수령액: 후생연금의 수령액은 근로자의 소득과 근로 기간에 따라 결정된다. 일반적으로 국민연금보다 더 높은 연금 수령액을 제공한다.

- 혜택: 후생연금도 노령연금, 장애연금, 유족연금 등의 형태로 지급된다.

이번 포스팅에서는 회사에서 원천징수되는 건강보험료와 연금에 대해서 이야기할 것이므로, 이제부터 등장하는 건강보험과 연금의 종류는 각각 협회건강보험(이하, 건강보험이라고 표기하기도 함)과 후생연금(이하, 연금보험이라고 표기하기도 함)에 해당한다.

건강보험료와 연금의 계산방법

건강보험료와 연금보험료의 계산방법은 이러하다.

건강보험료 = 표준보수월액(標準報酬月額) × 건강보험료율(健康保険料率)

후생연금보험료 = 표준보수월액(標準報酬月額) × 후생연금보험료율(厚生年金保険料率)

아주 간단한 계산식이지만 '표준보수월액'이 뭔지도, '보험료율'이 뭔지도 모르는 상태이므로 하나씩 알아가 보자.

※ 참고로 일본연금기구(바로가기) 홈페이지에 가면 계산방법이 잘 설명되어 있다.

표준보수월액 (標準報酬月額)

표준보수월액은 '보수월액'을 기준으로 나라에서 정해놓은 금액이다. '보수월액'은 평범한 회사원이라면 일반적으로는 이하와 같은 계산식으로 계산할 수 있다.

보수월액 = 그 해의 4〜6월의 3개월 간의 급료 합산 ÷ 3

즉, 보수월액은 4월, 5월, 6월 월급의 평균이다. 이 보수월액을 일정 구간들로 나눠서 표준보수월액이라는 것을 정해 놓았는데, 이는 밑에 계산표가 나오니 그때 살펴보자. 간단하게 짚고 넘어가자면 만약 보수월액이 23만~25만의 경우 표준보수월액은 24만 엔. 이런 식이다.

여기서, 3월~5월에 잔업을 많이 하면 원천징수금액이 높아지는 이유를 알 수 있다. 대부분의 회사의 경우 3월~5월의 월급은 4월~6월에 지급이 되므로, 잔업으로 인해 3월~5월의 잔업 수당이 높아지면 4월~6월의 월급이 증가한다. 4월~6월의 월급이 증가하면, 표준보수월액이 높게 책정되고, 그에 따라 건강보험료와 연금보험료가 증가하는 것이다.

내가 다니는 회사의 경우 3월의 잔업수당을 4월 월급날에 지급을 하는 방식이므로, 3월~5월에 잔업 수당이 4월~6월에 들어온다. 하지만 회사의 월급 지급 방식에 따라서 4월~6월 잔업수당이 4월~6월에 바로바로 들어올 수도 있다. 이런 경우는 4월~6월의 잔업이 많으면 좋지 않은 것이다. 잔업 시기가 어떻든 포인트는 4월~6월 사이의 수입이 많으면 안 된다는 것.

보험료율(保険料率)

보험료율은 건강보험료율, 후생연금보험료율이 다르다.

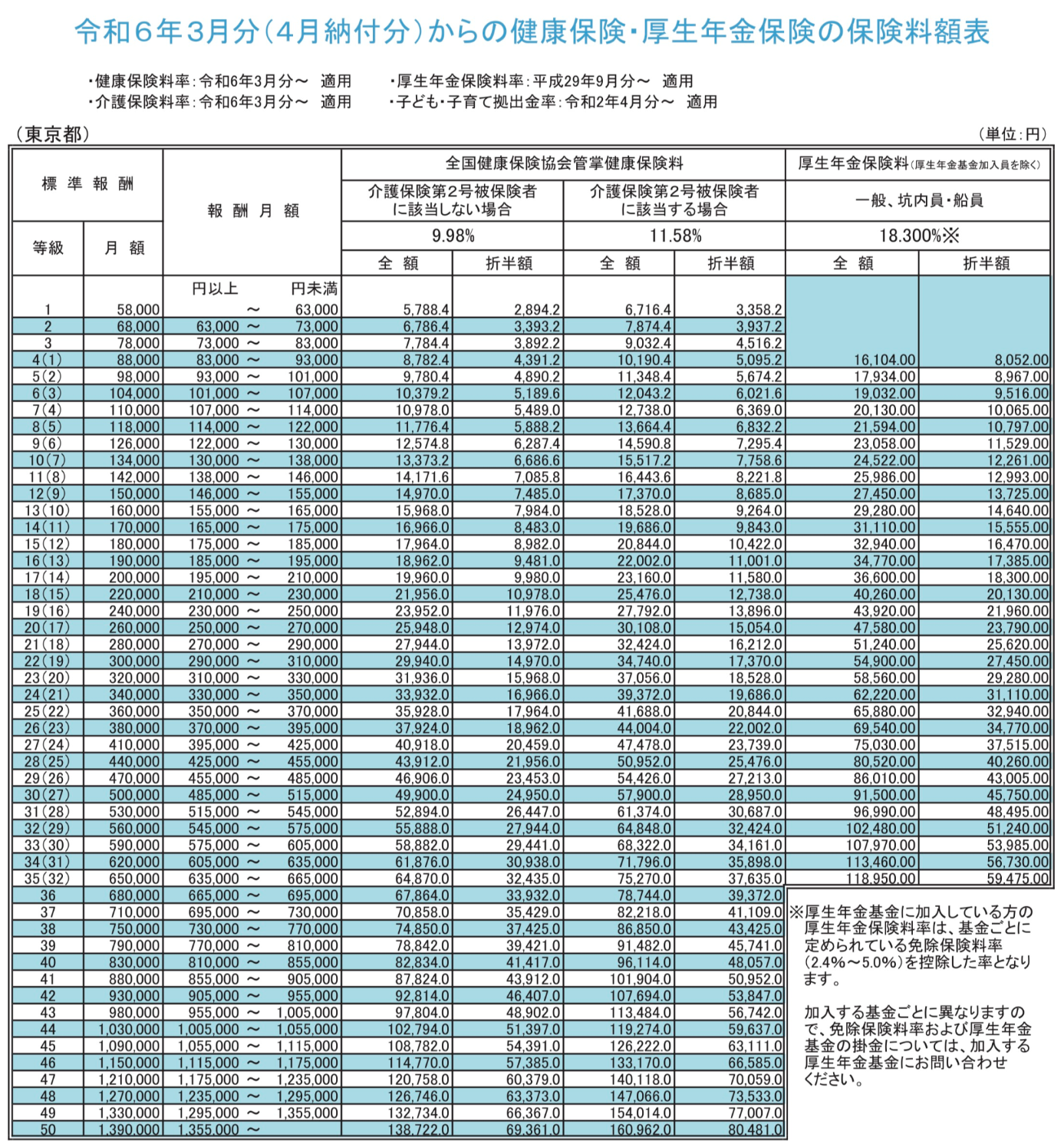

건강보험료율의 경우 도도부현에 따라서 전부 다르고, 매년 개정이 된다. 매년 각 도도부현의 건강보험료율은 협회건강보험 사이트(바로가기)에서 확인할 수 있다. 2024년도 3월 기준 도쿄도의 건강보험률은 9.98%(나이에 따라 간호보험료율이 가산되기도 함)이다.

후생연금보험료율의 경우 연금제도 개정에 따라 2004년부터 단계적으로 인상되어 왔지만, 2017년도 9월을 마지막으로 인상이 종료되어 18.3%로 고정되어 있다.

건강보험료, 후생연금보험료 계산표

이제 우리는 계산에 필요한 모든 변수의 값을 알게 되었다. 이제 계산을 하면 된다. 협회건강보험 사이트에서 이렇게 계산표를 제공(바로가기)을 해줘서 가져와 보았다.

예를 들어보자

도쿄에 사는 26살의 회사원 A 씨는 4월 월급이 274,900엔, 5월 월급이 294,900엔, 6월 월급이 263,900엔이었다.

이 경우, 세 달간 월급의 합산은 833,700엔, 보수월액(÷3)은 277,900엔이 된다. 위의 표를 보면 277,900엔은 21등급의 범위에 해당되는 금액임을 알 수 있다. 따라서 표준보수월액은 280,000엔이다.

표준보수월액과 보험료율을 곱해서 계산을 해보면,

건강보험료는 280,000엔 × 9.98% = 27,944엔이지만, 절반을 회사에서 납부해 주므로 A 씨의 월급에서 원천징수되는 금액은 13,972엔

후생연금보험료는 280,000엔 × 18.3%= 51,240 엔지만, 절반을 회사에서 납부해 주므로 A 씨의 월급에서 원천징수되는 금액은 25,620엔이 된다.

이렇게 결정된 건강보험료와 후생연금보험료는 올해 9월부터 다음 해 8월까지 1년간 일정하게 월급에서 원천징수가 된다. (경우에 따라서 재계산되어 적용되는 경우도 있을 수 있음)

이런 식으로 당장의 보험료를 줄일 수는 있지만, 물론 그만큼 나중에 받게 되는 연금의 금액도 줄어든다. 나 같은 외국인입장에서는 연금을 받을지, 연금 일시금만 받아서 일본을 뜰지, 미래는 모르는 거기 때문에 지금 당장 연금을 안 뽑아 먹히는 게 더 현명한 선택이긴 할 것 같다. 하지만 이런 걸 생각하면서 의도적으로 잔업을 줄일 여유 같은 건 없기 때문에 나는 올해도 엄청난 보험료를 납부할 예정이다..................

'일본 > 정착,생활팁' 카테고리의 다른 글

| 일본의 중고거래 메루카리(メルカリ) 거래 완료 지연 트러블 후기 (0) | 2024.06.23 |

|---|---|

| [일본 경제] 일본 주식 비과세 제도 신NISA(新NISA) 에 대하여 (0) | 2024.06.04 |

| 김포공항 국제선 바이오 인증, 여권 정보 셀프등록 : 인천공항의 스마트패스 김포공항ver (2) | 2024.05.09 |

| 일본 거주자 일본 공항 자동화 게이트(자동 출입국 수속) 이용 등록 신청 방법, 후기 (1) | 2024.01.16 |

| 외국어 회화 공부 사이트 랭디(LANGDY) 전화 일본어 무료 수업 후기 (3) | 2023.12.17 |